Ermäßigter Steuersatz nur für echte Milch

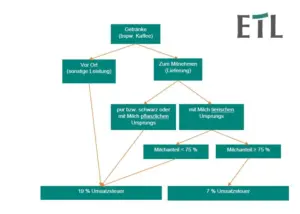

Die Sonne scheint und die Cafés sind voll mit Menschen, die auch den ein oder anderen Kaffee genießen. Aber auch Latte Macchiato oder Milchkaffee zum Mitnehmen werden gern geordert. Bei der Vielfalt der Kaffeespezialitäten denkt kaum jemand an die umsatzsteuerlichen Herausforderungen, die diese für die Gastronomen mit sich bringen. Denn welcher Umsatzsteuersatz auf diese Getränke anzuwenden ist, hängt nicht nur davon ab, wo diese verzehrt werden, sondern auch welche Bestandteile sie haben. Ob klassische Kuhmilch oder Milchersatzprodukte wie Hafermilch verwendet werden, macht laut Urteil des Finanzgerichts Baden-Württemberg (Urteil vom 14.03.2024 – 1 K 232/24) einen Unterschied und auch bei der klassischen Kuhmilch kommt es darauf an, wie hoch der Milchanteil ist.

Hafermilch ist keine Milch

Im Streitfall lieferte die Steuerpflichtige auch Milchersatzprodukte bzw. Getränke mit mindestens 75 Prozent Anteil an Milchersatz zum Verzehr außer Haus. Sie war der Ansicht, auf diese Umsätze sei der ermäßigte Umsatzsteuersatz von 7 Prozent anzuwenden. Das ist zumindest richtig, wenn es sich um tierische Milch handelt. Milchersatzprodukte sind aus z. B. Soja, Reis oder Hafer gewonnene Flüssigkeiten, die im allgemeinen Handel erhältlich sind und beispielsweise von Menschen, die an einer Lactose-Überempfindlichkeit oder Kuhmilcheiweißallergie leiden, oder sich vegan ernähren, verwendet werden. Sie sind ebenso wie Milch tierischen Ursprungs zum direkten Verzehr als Getränk, zur Zubereitung anderer Lebensmittel, für Nachspeisen oder als Beigabe für Kaffee und Tee einsetzbar.

Das Finanzamt teilte die Ansicht der Steuerpflichtigen über den anzuwendenden Steuersatz nicht. Die Lieferung von anderen Getränken als Milch, Milchmischgetränken und reinem Wasser sei stets mit dem allgemeinen Steuersatz zu besteuern.

Milch muss vom Tier kommen

Das Finanzamt argumentierte, die veganen Milchalternativen unterliegen nicht der ermäßigten Besteuerung, denn Waren pflanzlichen Ursprungs seien keine Milch. Nach der insoweit maßgeblichen zolltariflichen Auslegung ist Milch das Gemelk eines oder mehrerer Tiere.

Die vertriebenen Getränke sind auch keine begünstigten Milchmischgetränke. Die aus Soja, Reis oder Hafer hergestellten Getränke bzw. vegane Milchalternativen gehören nicht zu den begünstigten Gegenständen, weil sie keinen Anteil an Milch oder Milcherzeugnissen von mindestens 75 Prozent des Fertigerzeugnisses enthalten. Sie werden aus pflanzlichen Ressourcen hergestellt und sind keine Milcherzeugnisse tierischen Ursprungs.

Die hiergegen gerichtete Klage hatte keinen Erfolg. Das Finanzgericht hat sich der Auffassung des Finanzamtes angeschlossen und damit den Regelsteuersatz von 19 Prozent Umsatzsteuer bestätigt. Vegane Milchalternativen sind keine Milch. Sie fallen somit nicht darunter und unterliegen deshalb nicht der ermäßigten Besteuerung. Diese Auffassung vertrat auch der Bundesfinanzhof bereits im Jahr 2006 (BFH, Urteil v. 09.02.2006 – V R 49/04). In dieser Entscheidung hatte der BFH auch darauf hingewiesen, dass bei der Herstellung von veganen Milchalternativen aus Pflanzen (Soja, Reis oder Hafer) erhebliche Mengen Wasser zugesetzt werden müssen. Ein Milchmischgetränk, welchem jedoch mehr als 25 Prozent Wasser zugesetzt wird, wäre ohnehin nicht begünstigt.

Gesetzesänderung für ermäßigten Steuersatz notwendig

Das Finanzgericht weist darauf hin, dass der Gesetzgeber eine Änderung am Umsatzsteuergesetz vornehmen müsste, damit der ermäßigte Steuersatz auch auf solche veganen Milchalternativen angewendet werden kann. Bis dahin bleibt es beim Regelsteuersatz von 19 Prozent Umsatzsteuer.