Ab wann gilt die

E-Rechnungspflicht?

Ab wann gilt die E-Rechnungspflicht?

Die neuen Regelungen für E-Rechnungen sind im Umsatzsteuergesetz geregelt und gelten grundsätzlich ab dem 1. Januar 2025. Dabei ist zwischen der Pflicht zum Empfang von E-Rechnungen und zur Ausstellung von E-Rechnungen zu unterscheiden. Bis Ende 2027 gibt es noch eine Reihe von Übergangsregelungen.

Empfangspflicht ab 2025 für alle Unternehmen

Bereits ab dem 1. Januar 2025 sind alle inländischen Unternehmer in Deutschland verpflichtet, E-Rechnungen entgegenzunehmen. Hierfür sieht das Gesetz derzeit auch keinerlei Ausnahmen oder Übergangsregelungen vor. Selbst nicht vorsteuerabzugsberechtigte Unternehmen (z. B. aus dem Heilberufebereich) und umsatzsteuerliche Kleinunternehmer sind von der Empfangspflicht von E-Rechnungen betroffen. Dies hat das Bundesfinanzministerium (BMF) in einem Einführungsschreiben bereits bestätigt.

Achtung: Empfangspflicht kennt keine Ausnahmen!

Wer muss E-Rechnungen empfangen können?

Ausstellungspflicht ab 2025 und Übergangsregelungen bis Ende 2027

Ob der leistende Unternehmer ab 2025 tatsächlich seine Leistungen mittels E-Rechnung abrechnet oder nicht, liegt aktuell für eine bestimmte Zeit noch allein in seinem Ermessen. Denn hier hat der Gesetzgeber eine Übergangsregelung zur Einführung der E-Rechnung geschaffen, die den Umstieg bis 2028 etwas sanfter gestalten soll. Und es gibt auch einige wenige Ausnahmen von der Pflicht, E-Rechnungen auszustellen.

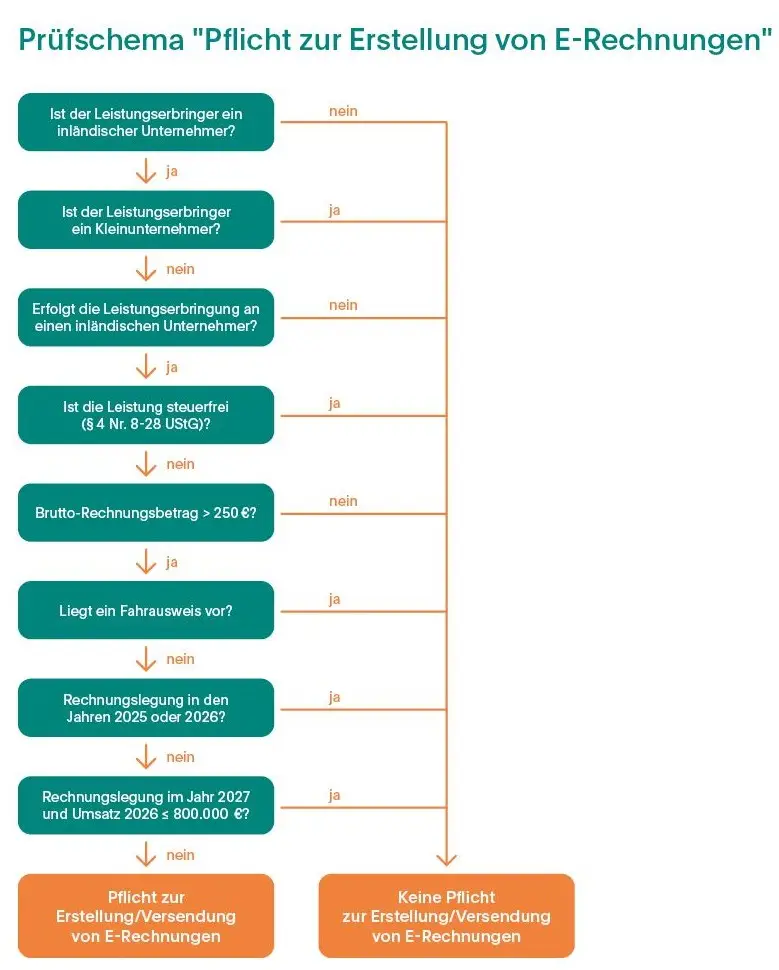

Prüfschema: Ausstellungpflicht von E-Rechnungen

Bild zum Vergrößern anklicken

2025 und 2026

Für den Leistenden gilt: Besteht für einen Umsatz eine grundsätzliche E-Rechnungspflicht, hat der Leistende im Übergangszeitraum 2025 bis 2026 noch ein Wahlrecht, ob er wie gewohnt mit einer normalen sonstigen Rechnung in Papierform abrechnet oder bereits eine E-Rechnung wählt. Mit Zustimmung des Leistungsempfängers kann auch ein anderes elektronisches Format, z. B. PDF-Dateien ohne integrierte Datensätze, Bilddateien oder E-Mails gewählt werden.

Hinweis: Die Zustimmung kann in Form von einer Rahmenvereinbarung (z. B. in den Allgemeinen Geschäftsbedingungen) oder konkludent erfolgen.

2027

Ab 2027 werden die Bandagen enger angezogen. Denn ab dann dürfen sonstige Rechnungen gegenüber anderen inländischen Unternehmern nur noch dann ausgestellt werden, wenn der Gesamtumsatz des Vorjahres (2026) 800.000 Euro nicht überschritten hat. Doch wie soll der Leistungsempfänger prüfen, ob der Leistende diese Grenze überschritten hat? Hier bringt die Finanzverwaltung etwas Licht in Dunkel. Es sind die Sorgfaltspflichten eines ordentlichen Kaufmanns zu beachten. Darüber hinaus braucht der Rechnungsempfänger nach dem Schreiben des Bundesfinanzministeriums zwar keine weiteren Recherchen vorzunehmen. Fakten wie z. B. der mit diesem Rechnungsaussteller ausgeführte Vorjahresumsatz, die bekannte Unternehmensgröße des Rechnungsausstellers oder Kenntnisse aufgrund verbundener Unternehmensstrukturen sind aber zu berücksichtigen.

Mit Zustimmung des Leistungsempfängers kann alternativ der elektronische Datenaustausch (EDI) genutzt werden.

Hinweis: Für 2027 bleibt abzuwarten, ob der Gesetzgeber nachbessert und die Übergangsregelung der Jahre 2025 und 2026 einfach um ein Jahr verlängert.

2028

Spätestens ab dem 1. Januar 2028 müssen im B2B-Bereich grundsätzlich E-Rechnungen ausgestellt werden. Nur soweit es sich um Kleinbetragsrechnungen bis 250 Euro handelt oder sofern nur über umsatzsteuerfreie Leistungen (i.S.d. § 4 Nr. 8 bis 29 UStG) abgerechnet wird, müssen auch ab 2028 keine E-Rechnungen ausgestellt werden. Umsatzsteuerliche Kleinunternehmer müssen ab 2028 ebenfalls keine E-Rechnungen ausstellen. Mit (ggf. konkludenter) Zustimmung des Leistungsempfänger können aber auch E-Rechnungen versendet werden.

Achtung: Stellt ein Unternehmer keine E-Rechnung aus, obwohl er dazu verpflichtet ist, begeht er eine Ordnungswidrigkeit. Der Leistungsempfänger darf dann nur unter Anlegung eines strengen Maßstabes Vorsteuer abziehen.

Ausnahmeregelungen für die Ausstellung von E-Rechnungen

Der Gesetzgeber sieht einige Ausnahmen von der Verpflichtung zur Ausstellung von E-Rechnungen vor. So dürfen Unternehmen, soweit sie umsatzsteuerfreie Leistungen (i. S.d. § 4 Nr. 8 bis -29 UStG) ohne Vorsteuerabzugsrecht oder Leistungen ausschließlich an Privatpersonen erbringen, – unabhängig von Übergangsfristen – weiterhin Papierrechnungen und sonstige elektronische Rechnungen ausstellen. Gleiches gilt für Rechnungen, die an Unternehmer für den nichtunternehmerischen Bereich erbracht werden.

Hinweis: Kleinbetragsrechnungen bis 250 Euro sowie Fahrscheine dürfen weiterhin in Papierform oder als PDF etc. ausgestellt werden. Mit (ggf. konkludenter) Zustimmung des Leistungsempfänger können aber auch E-Rechnungen versenden werden.

Verträge als Rechnungen im Zeitalter der E-Rechnungen

Verträge sind weiterhin als Rechnung anzusehen, soweit sie die nach § 14 Absatz 4 UStG erforderlichen Angaben einer Rechnung enthalten. Sofern bei einem Dauerschuldverhältnis (z. B. Mietverhältnis) eine Pflicht zur Ausstellung einer E-Rechnung besteht, ist es ausreichend, wenn für den ersten Teilleistungszeitraum eine E-Rechnung ausgestellt wird und dieser der zugrundeliegende Vertrag als Anhang beigefügt wird. Alternativ kann sich auch aus dem sonstigen Inhalt klar ergeben, dass es sich um eine Dauerrechnung handelt.

Änderungen der erstmaligen E-Rechnung brauchen erst zu erfolgen, wenn sich die umsatzsteuerrechtlichen Rechnungspflichtangaben ändern (z. B. bei einer Mieterhöhung).

Für vor dem 1. Januar 2027 als sonstige Rechnung erteilte Dauerrechnungen besteht keine Pflicht, zusätzlich eine E-Rechnung auszustellen, solange sich die Rechnungsangaben nicht ändern.

Hinweis: Besteht E-Rechnungspflicht, muss für Dauerschuldverhältnisse, die bereits vor dem 1. Januar 2025 begründet worden sind, keine initiale E-Rechnung erstellt werden.

Mehr zur E-Rechnungspflicht

Startseite E-Rechnungspflicht | Was sind E-Rechnungen? | Ab wann gilt die E-Rechnungspflicht? | Was müssen Unternehmen jetzt tun? | Rechtlicher Rahmen der E-Rechnung | Was sind die Vorteile der E-Rechnung? | E-Rechnung geht ein – Was tun? | E-Rechnung bei Kleinunternehmern | Welche Fragen sind noch offen? | Einführung der E-Rechnung in der EU, im EWR und anderen europäischen Staaten | E-Rechnung und Digital-Gesetz: Besonderheiten im Gesundheitswesen