ETL ADHOGA GASTRObriefing #53 warnt vor bösem Erwachen bei Schlussabrechnung der Überbrückungshilfen III und III Plus

Mit einer Folge zum Thema Schlussabrechnung der Überbrückungshilfen III und III Plus beging das ETL ADHOGA GASTRObriefing seine einjährige Jubiläumsausgabe. Seit seinem Bestehen, betonte Moderator und ETL ADHOGA-Leiter Erich Nagl, versteht sich das wöchentliche Live-Update für die Gastronomie und Hotellerie als Medium des Wissenstransfers. Dabei werden regelmäßig auch Themenwünsche der teilnehmenden Branchenvertreter aufgegriffen. „Wir wollen für die Branche hilfreich sein und bleiben und unseren Anspruch Wir verstehen dich mit Inhalt füllen“, untermauerte Nagl das Selbstbild des Formats.

Inhaltlich lässt sich die aktuelle Episode unter der Fragestellung „Böses Erwachen?“ zusammenfassen. Die wurde bereits im traditionell an jedem ersten Dienstag eines Monats stattfindenden Rechtsupdate deutlich, in dem regelmäßig die wichtigsten Urteile für Unternehmer in Gastronomie und Hotellerie beleuchtet werden.

1. Bereicherungsrechtliche Rückforderungsansprüche: Ein wegweisendes Urteil des BAG

Als „Sensationsurteil“ (Erich Nagl) und „Paukenschlag“ (Steffen Pasler, ETL Rechtsanwälte) gilt eine vor wenigen Tagen verkündete Entscheidung des Bundesarbeitsgerichtes (BAG). Eine Arbeitnehmerin, deren Betrieb aufgrund einer behördlichen Anordnung zur Schließung gezwungen war, hatte einen Lohnanspruch in Höhe von 432 Euro eingeklagt. Das BAG widersprach aber ihrer Auffassung, es handele sich um ein Betriebsrisiko. Stattdessen liege ein allgemeines Risiko vor, dass alle Betriebe zu tragen hätten. Weshalb der Arbeitgeber in diesem Fall keinen „Annahmeverzugslohn“ zu zahlen habe. Ein wegweisendes Urteil, so Pasler: „Davon geht eine große Wirkung auf nahezu alle Arbeitsverhältnisse aus, die während der Pandemie von behördlichen Anordnungen beeinflusst worden sind“. Dem Urteil zufolge bestünde ein bereicherungsrechtlicher Rückforderungsanspruch. Die Konsequenz: „Arbeitgeber können gezahlte Löhne im Schließungsfall rückwirkend von ihren Angestellten zurückfordern“.

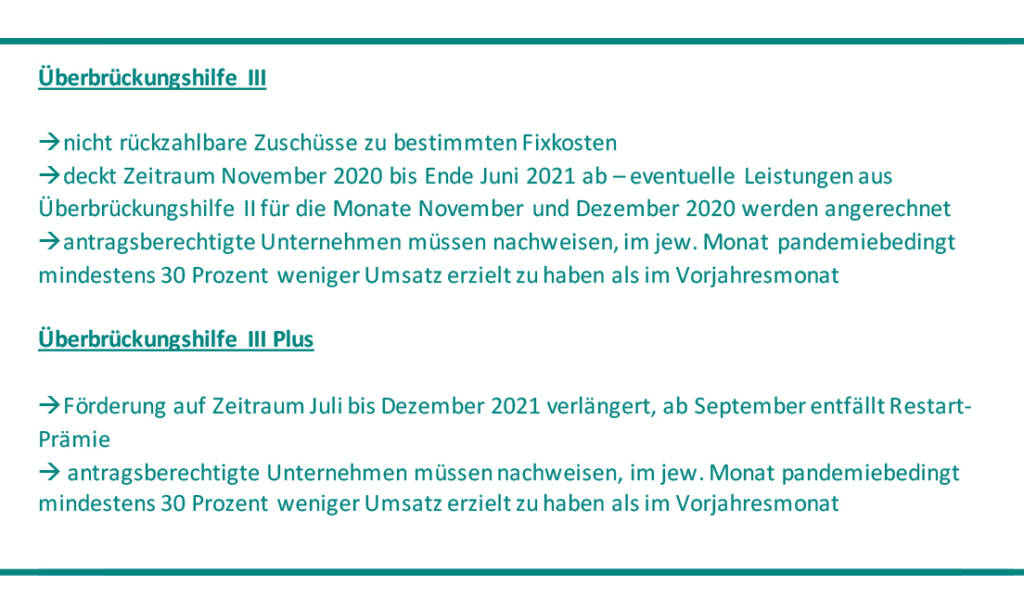

2. Überbrückungshilfe III: Antragsberechtigung bei Personalmangel?

Die Unsicherheit vieler Antragssteller bei den Überbrückungshilfen ist laut Erich Nagl „ein Grund, weshalb wir das GASTRObriefing überhaupt ins Leben gerufen haben“. Nun, da die Antragsfristen für die Überbrückungshilfe III am 02. November auslief und die zur Überbrückungshilfe III Plus am 31.12.2021 bevorsteht, häufe sich die „Rückfrageflut“ bei den Steuerberatern, wie Nils Jung von ETL ADHOGA München zu berichten weiß. Für Irritationen sorgt vor allem die Bedingung, dass die angegebenen Umsatzrückgänge Corona-bedingt seien müssen, nicht etwa durch Mitarbeitermangel verursacht. Für Jung eine enorme Herausforderung: „Wir sehen den Sachverhalt kritisch, denn auch Mitarbeitermangel ist häufig durch die Begleitumstände der Corona-Pandemie verursacht. Umsatzrückgänge aufgrund von Corona oder Mitarbeitermangel sind häufig nicht klar auseinanderzudividieren“.

3. FAQ-Unterschiede bei Überbrückungshilfe III Plus

Ärger droht Antragstellern vor allem hinsichtlich der FAQ in der Überbrückungshilfe III Plus. Auf einer wohl versehentlich an die Öffentlichkeit gelangten sogenannten Positivliste der Behörden fanden sich Beispiele, die förderberechtigt seien, allerdings in der offiziellen Anlage IV der FAQ wieder herausgenommen wurden. Dazu zählen vor allem Internet- bzw. fernwartungsfähige Software. Laut Jung ein „riesengroßes Manko“. „Die Positivliste wurde, da von einer offiziellen Behörde stammend, von Betrieben und Steuerberatern teilweise zur Grundlage des Handelns gemacht.“ Auch wenn Steuerberater stets betont hätten, dass man sich auf die Positivliste nicht verlassen könne, sei klar, dass nun kein Rechtsanspruch bestehe, die jeweiligen Posten, die aus der Anlage IV herausgestrichen wurden, erstattet zu bekommen. „Der Gesetzgeber sagt leider: Pech gehabt“, so Jung.

4. Rückzahlungsfristen

Zumindest in Hinsicht der Zahlungsfristen konnten Jung und Pasler den Betroffenen Antragstellern die größten Sorgenfalten nehmen. Jung rechnet mit großzügigen Zahlungsfristen von mehreren Monaten, ähnlich wie bei den Neustarthilfen. Zudem werden keine Zinsen erhoben, erst bei Zahlungsverzug. „Kein Unternehmen soll hier in Schwierigkeiten kommen“, beruhigte der Münchener. Und Pasler ergänzte, er befürchte auch keine Insolvenzgefahr der Betriebe bei hohen Rückzahlungen: „Die Überbrückungshilfen wurden ja getätigt, um eine Insolvenzgefahr zu bannen. Da sollte es nun also ausreichend Gesprächsmöglichkeiten zwischen Unternehmen und Behörden geben“.

Die ganze #53 mit vielen weiteren Infos zur Antragsstellung, Fristen sowie Einspruchsmöglichkeiten gibt es hier:

https://www.etl-adhoga.de/gastrobriefing/

Hier geht es zum Episoden-Podcast in voller Länge:

https://www.etl-adhoga.de/gastrobriefing-podcast/

Zur Anmeldung:

https://www2.etl-adhoga.de/gastrobriefing