Nachhaltigkeit und Zukunftsfähigkeit im Mittelstand

Ein Beitrag von Marc Müller, Vorstand ETL AG, und Dr. Jürgen Karsten

Nachhaltigkeit ist zu einem zentralen Thema der Unternehmensführung geworden. Für die großen börsennotierten Unternehmen ist die Offenlegung von CSR-Maßnahmen (Corporate Social Responsibility) bereits verpflichtend. Die EU wird die Berichtspflicht auch auf kleine und mittlere Unternehmen ausweiten. Die Auseinandersetzung mit dem Thema der Nachhaltigkeit ist aber auch unabhängig von den politischen Initiativen und gesetzlichen Regelungen notwendig, und zwar für die großen Unternehmen ebenso, wie für den Mittelstand.

Nachhaltigkeit beinhaltet nicht nur die Orientierung an Umweltstandards.

Der Begriff der Nachhaltigkeit ist weiter gefasst und wird durch die sogenannten ESG-Kriterien konkretisiert. ESG steht für Environmental (Umwelt), Social (Soziales) und Governance (Unternehmensführung). An dieser Konkretisierung und den Inhalten wird deutlich, dass Nachhaltigkeit letztlich das gesamte Unternehmen betrifft.

– „Umwelt“ steht dabei u. a. für Klimaschutz, Reduzierung von Treibhausgasen, Reduzierung von Wasserverbrauch, Wandel zur Kreislaufwirtschaft, Schutz von Ökosystemen und Biodiversität.

– „Soziales“ steht z. B. für Inklusion, Gleichberechtigung, Vielfalt, Barrierefreiheit, Arbeitsschutz, Kundenzufriedenheit und Verbraucherschutz.

– „Unternehmensführung“ steht z. B. für Kommunikation, Managementstruktur, Vergütungssysteme, Korruptionsverhinderung, Prüfung von Lieferketten, Einhaltung von Gesetzen und Vorschriften, Beachtung von Moral und Ethik.

Nachhaltigkeit liegt im Interesse aller

Die nicht vollständige Aufzählung von Aspekten der Nachhaltigkeit macht bereits deutlich, dass nicht nur der Gesetzgeber ein erhebliches Interesse an diesem Thema hat, sondern letztlich alle Personen, die ein Interesse an dem Unternehmen haben und direkt oder indirekt mit dem Unternehmen in Verbindung stehen.

Zu diesen sogenannten Stakeholdern gehören vor allem die Kunden, Mitarbeiter, Gesellschafter, Investoren, Kapitalgeber und letztlich die Öffentlichkeit. Alle diese Beteiligten oder Interessierten am Unternehmen haben ein begründetes und immer stärker werdendes Interesse daran, dass „ihr“ Unternehmen nachhaltig arbeitet. In mittelständischen Unternehmen ist die Nähe zu diesen Stakeholdern oft besonders ausgeprägt. Daher sollten gerade diese Unternehmen sich besonders um ein nachhaltiges Wirtschaften bemühen und die Interessen und Sichtweisen dieser Stakeholder berücksichtigen. Das gilt vor allem für die Sichtweisen und Interessen von Kunden und Mitarbeitern.

Eine neue Generation von Kunden

Die Sichtweise der Kunden auf das Unternehmen und deren Wünsche und Interessen sind für das Unternehmen natürlich besonders bedeutsam.

Hier hat sich bereits ein erheblicher Wandel vollzogen, der sich bereits zu einem Trend verfestigt hat. Umweltaspekte und soziale Aspekte werden für die Kaufentscheidung immer wichtiger. Insbesondere in der jüngeren Generation hat sich bereits ein Wertewandel vollzogen, der sich in einem veränderten Kauf- und Nutzungsverhalten niederschlägt. Der Besitz von Dingen und Produkten scheint nicht mehr erstrebenswert, vielmehr steht die zeitweise Nutzung im Vordergrund. Das hat zu der Share-Economy geführt, die im Konsumgüterbereich bereits deutliche Spuren hinterlassen hat.

Für die steigende Zahl der Kunden, die an Nachhaltigkeit interessiert sind, wird es immer wichtiger zu wissen, wie die Produkte und Dienstleistungen geschaffen werden, welche Rohstoffe und Materialien verwendet werden und ob die Produktion umweltbelastend oder klimaschädlich ist.

Der Kunde möchte aber auch wissen, wie das Unternehmen mit den eigenen Mitarbeitern umgeht, ob soziale Standards eingehalten werden und eine faire Vergütung gezahlt wird.

Natürlich möchte der Kunde auch wissen, wie das Unternehmen mit ihm selbst umgeht, d. h. wie das Unternehmen mit den Kunden kommuniziert, wie der Service funktioniert und wie z. B. Reklamationen behandelt werden. Ist der Kunde hier wirklich König?

Immer wichtiger wird für den Kunden auch die Frage nach den Werten des Unternehmens und der Unternehmensführung. An welchen Werten orientiert sich das Unternehmen? Werden Recht und Gesetz eingehalten, spielen Moral und Ethik die ihnen gebührende Rolle?

Ist das Unternehmen bzw. die Unternehmensführung transparent und ehrlich?

Aus Sicht der mittelständischen Unternehmen mag manches selbstverständlich sein, so wie etwa die Einhaltung von Recht und Gesetz oder die Beachtung von Ehrlichkeit und Offenheit.

Schlechte Beispiele aus der Wirtschaft machen es aber offenbar notwendig, diese Faktoren zu kommunizieren.

Wenn der Kunde als Abnehmer ein Unternehmen im Rahmen einer Lieferkette ist, dann sind solche Faktoren für ein Unternehmen, das Lieferant in der Lieferkette ist per se zu beachten. Entweder aufgrund des Lieferkettengesetzes oder aufgrund der faktischen Vorgaben des Abnehmers bzw. Kunden, der seinerseits nachhaltig produzieren will oder muss.

Die Attraktivität des Unternehmens steigern

Die genannten Fragen sind natürlich nicht nur aus Sicht der Kunden wichtig, sondern in gleichem Maße für die Mitarbeiter, Investoren, Gesellschafter und Kapitalgeber.

Wenn diese Stakeholder an Nachhaltigkeit interesseiert sind, d. h. an Umwelt- und Klimaschutz, an der Verbesserung sozialer Standards und der Orientierung an Werten, dann wollen sie selbst einen Beitrag dazu leisten. Und diesen Beitrag wollen sie auch leisten, indem sie für ein nachhaltiges Unternehmen arbeiten, in ein nachhaltiges Unternehmen investieren, sich an einem nachhaltigen Unternehmen beteiligen oder eben die Produkte und Dienstleistungen von einem nachhaltigen Unternehmen erwerben.

Für die Unternehmen hat die Orientierung an der Nachhaltigkeit ganz entscheidende Vorteile. So steigt etwa die Attraktivität des Unternehmens für die Mitarbeiter. Das Unternehmen wird eine attraktive Arbeitgebermarke, so dass Fach- und Führungskräfte leichter angesprochen und gewonnen werden können.

Auch das Einwerben von Investoren und Kapitalgebern wird wesentlich vereinfacht. Insbesondere Banken sind vermehrt gehalten, an „grüne“ bzw. nachhaltige Projekte und Unternehmen Kredite zu vergeben, um den sich abzeichnenden neuen Eigenkapitalanforderungen nach Basel III zukünftig gerecht zu werden.

Tue Gutes und rede darüber

Viele Unternehmen haben die Vorteile erkannt, setzen proaktiv auf Nachhaltigkeit und kommunizieren das entsprechend. „Tue Gutes und rede darüber!“ gilt hier ganz besonders.

Diese Unternehmen haben ihre Kommunikation darauf ausgerichtet und das Marketing entsprechend aufgebaut. In der Kommunikation werden dann nicht mehr die technischen Alleinstellungsmerkmale herausgestellt, die sogenannten Unique Selling Points (USP), sondern es werden die nachhaltigen (Alleinstelllungs-)Merkmale fokussiert, die zu den sogenannten Emotional Selling Points (ESP) gehören.

Mit der neuen Positionierung und der neuen Kommunikation entsteht ggf. erstmalig eine neue Marke; oder eine bereits vorhandene Marke wird mit neuen Inhalten „aufgeladen“, die dann mit einer zunehmenden Bekanntheit in der Region, einer positiven Wahrnehmung bei Kunden, Mitarbeitern und Kapitalgebern und einem steigenden Unternehmenswert verbunden ist.

Dies erleichtert auch die Aufnahme neuer Gesellschafter und insbesondere die Regelung der Nachfolge, z. B. durch einen Unternehmensverkauf.

Die Orientierung an der Nachhaltigkeit ist damit ein ganz zentraler Faktor für die Sicherung der Zukunftsfähigkeit des Unternehmens und für die Absicherung gegen Krisen, d. h. Nachhaltigkeit sorgt für Resilienz!

Aber Achtung: Nachhaltigkeit muss immer authentisch sein und muss gelebt werden.

Wenn sich ein Unternehmen nur aus Gründen der Außenwirkung Nachhaltigkeit „auf die Fahne schreibt“, also sogenanntes Green Washing betreibt, d. h., wenn nachhaltiges Wirtschaften zwar kommuniziert, aber nicht gelebt wird, ist dem Unternehmen eine geballte Ladung an Kritik und der nächste Shitstorm in den sozialen Medien sicher.

Bei der Einführung von nachhaltigem Wirtschaften und nachhaltiger Unternehmensführung ist daher immer zunächst das „Warum?“ zu klären. Warum soll Nachhaltigkeit zukünftig eine besondere Rolle spielen? Was sind die spezifischen Vorteile für das Unternehmen? Stehen der Unternehmer bzw. die Unternehmensführung und die Inhaber persönlich dahinter?

Im nächsten Schritt ist das „Was?“ zu klären. Welche Ziele werden bzgl. der Nachhaltigkeit in den Bereichen Umwelt, Soziales und Unternehmensführung verfolgt? Welche Maßnahmen sollen dazu in welchem Zeitraum verfolgt und umgesetzt werden?

Dafür gibt es in der Praxis eine Vielzahl von möglichen Zielen und Maßnahmen, wie z. B. Reduzierung der Treibhausgase, Vermeidung von Abfall, Einsatz von erneuerbaren Energien, Nutzung von Recycling, Einführung der Elektro-Mobilität, Schaffung von barrierefreien Arbeitsplätzen, Einführung einer Frauenquote, Förderung der Diversität usw.

Hier gilt es zunächst, nur eine überschaubare und praktikabel umsetzbare Anzahl von Zielen und Maßnahmen auszuwählen, die zu dem Unternehmen passen und authentisch umgesetzt werden können.

„Nur was man messen kann, kann man auch steuern!“

Abschließend ist das „Wie?“ abzustimmen. Neben den technischen Fragen der Umsetzung und der Organisation ist insbesondere für die Messbarkeit der Maßnahmen und der Zielerreichung zu sorgen. „Nur was man messen kann, kann man auch steuern!“

In dem Begriff der Nachhaltigkeit steckt schließlich auch der Begriff des „Nachhaltens“, d. h. der Überprüfung und der Steuerung.

Zu diesem Zweck sind die Ziele und Maßnahmen durch Kennzahlen zu erfassen, sog. Key Performance Indicators (KPI). Diese KPI erfassen in Zahlen oder in verbaler Form die Ziele und die Zielerreichung und sind Grundlage für das Management der Nachhaltigkeit.

Ergebnis kann dann z. B. eine „Grüne BWA“ sein, d.h. eine betriebswirtschaftliche Auswertung für die Nachhaltigkeit eines Unternehmens, ähnlich wie die bekannte BWA als Ergebnis der Buchführung.

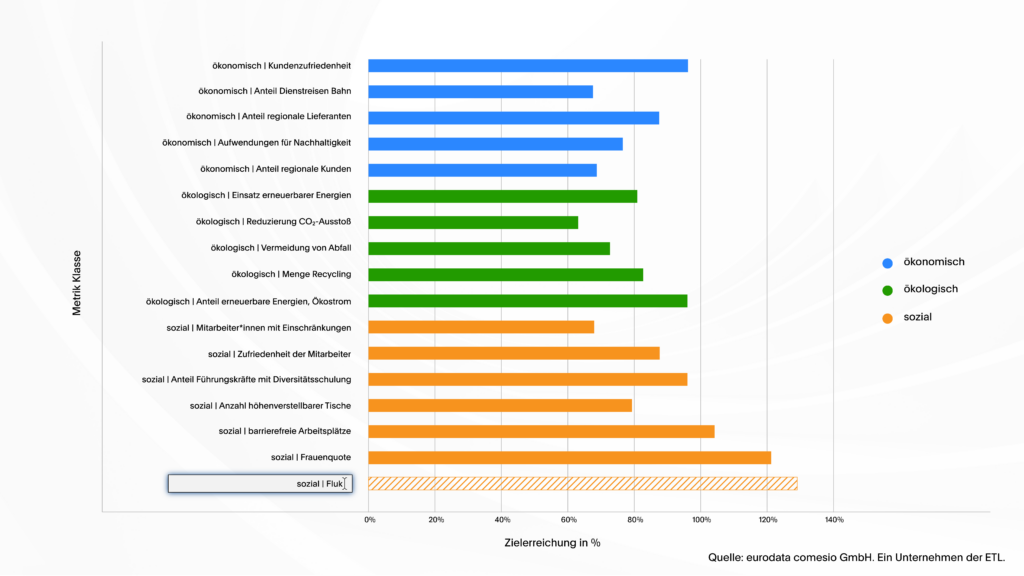

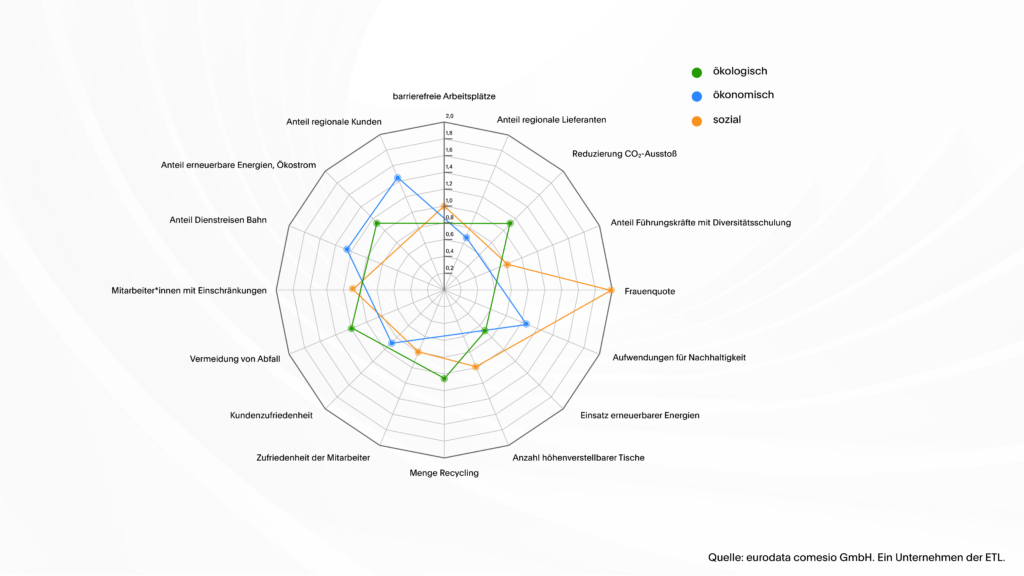

Diese Grüne BWA ist dann als Reporting- und Controlling-Instrument auch die Basis für die Kommunikation und für das Marketing. Die Ziele und die Zielerreichung werden in nachvollziehbarer Form für die Stakeholder dokumentiert und mit Grafiken und Abbildungen präsentiert, wie die folgenden Beispiele zeigen:

Die Orientierung an der Nachhaltigkeit ist gerade für mittelständische Unternehmen damit eine praktikable und charmante Möglichkeit, um sich mit den Fragen zu beschäftigen, die für die Zukunft des Unternehmens von zentraler Bedeutung sind.

Nachhaltigkeit sorgt aber nicht nur für die Zukunft des einzelnen Unternehmens, sondern für die Zukunft von uns allen!